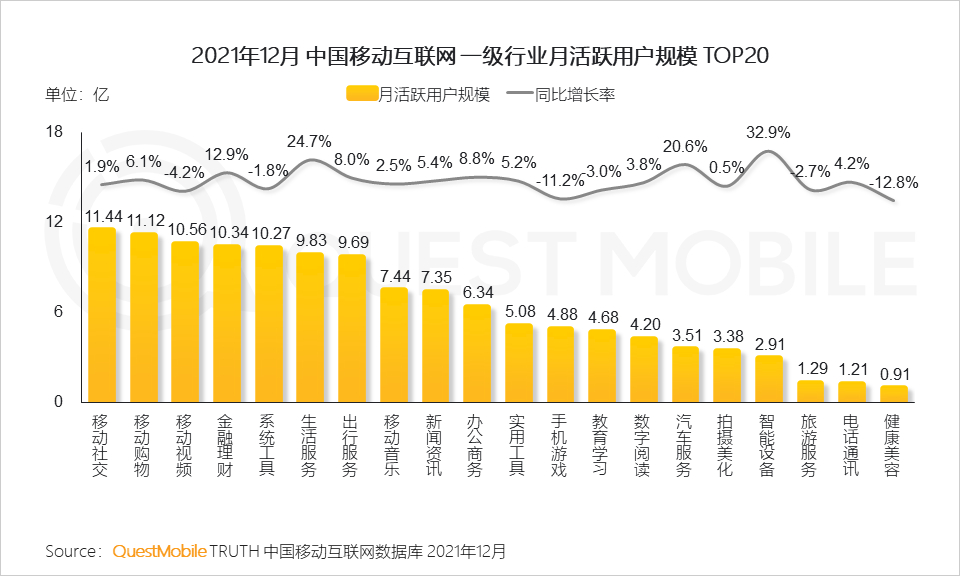

社交、购物、视频及金融四大行业用户超10亿,短视频总时长占比增至26%

1、市场整体趋稳下,头部行业、玩家和应用依然保持较快增长

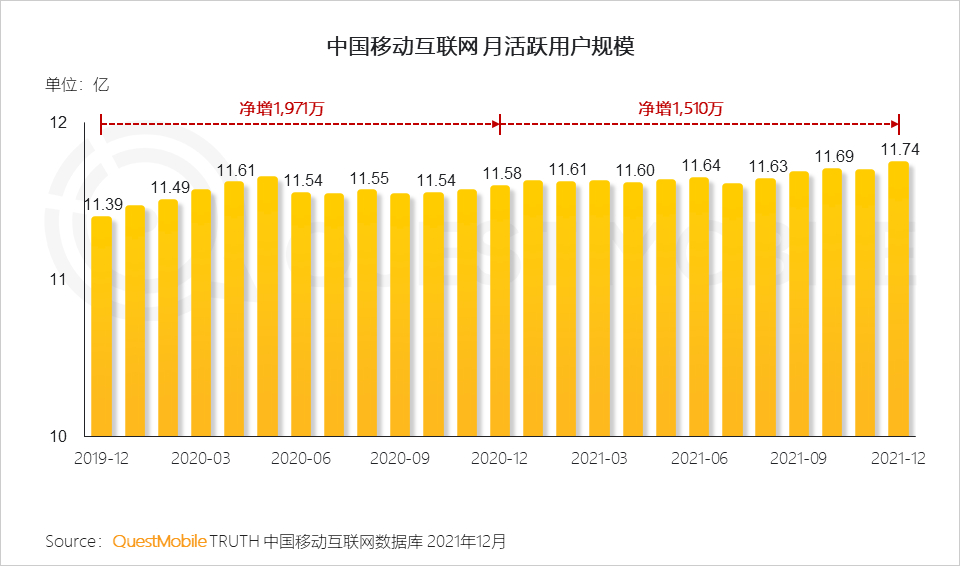

1.1 移动互联网覆盖整体趋于饱和下,用户规模依然保持小幅增长,截至2021年12月,全网用户再次达到11.74亿新高

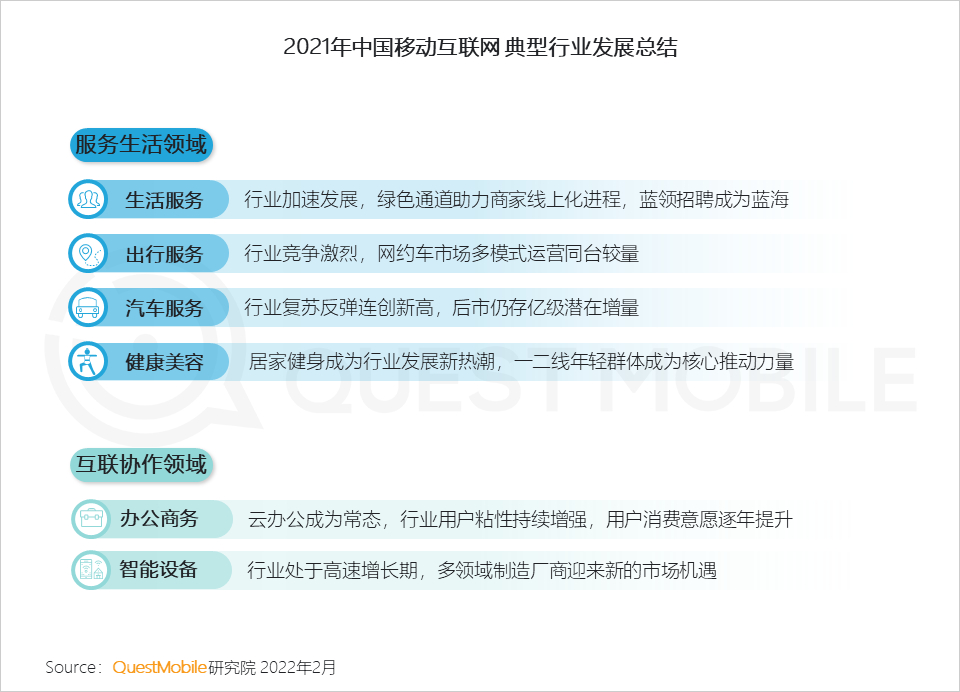

1.2 互联网行业多数保持增长态势,其中生活服务、汽车服务、智能设备行业增速最为突出,十亿规模行业达到五个

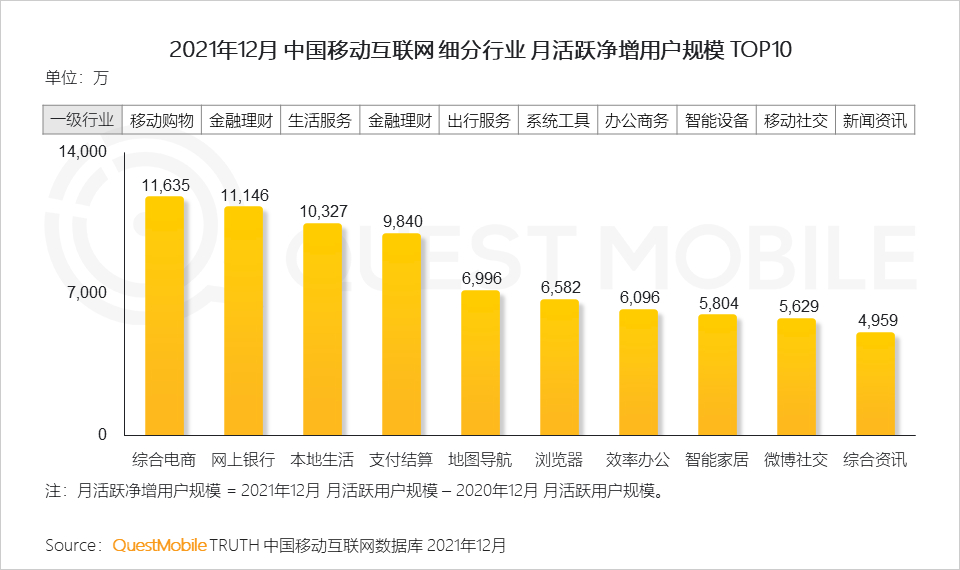

1.3 增长TOP细分行业覆盖较为全面,以购物消费和生活服务居前,同时涉及多个行业垂域,也充分展现数字生活发展的全面化

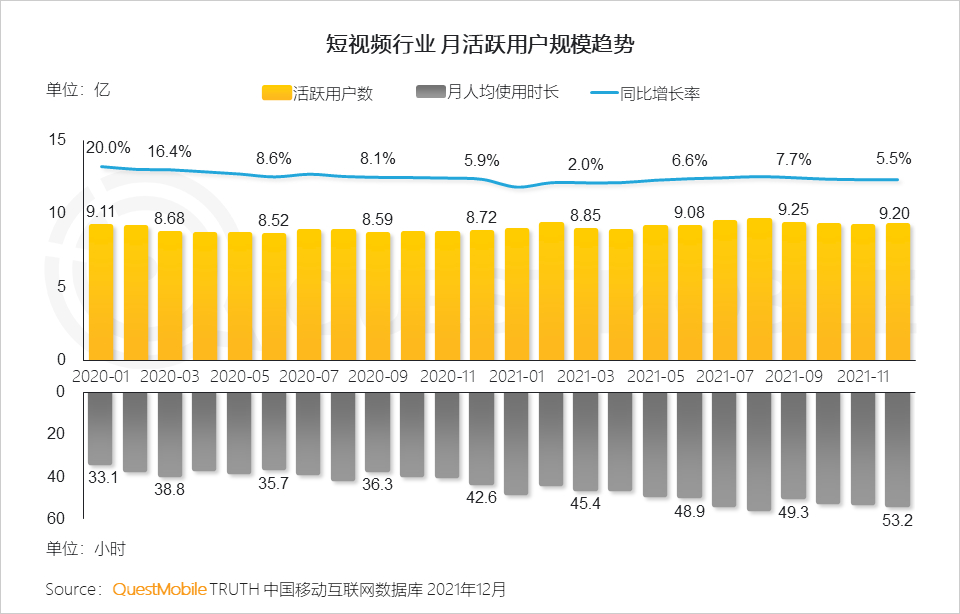

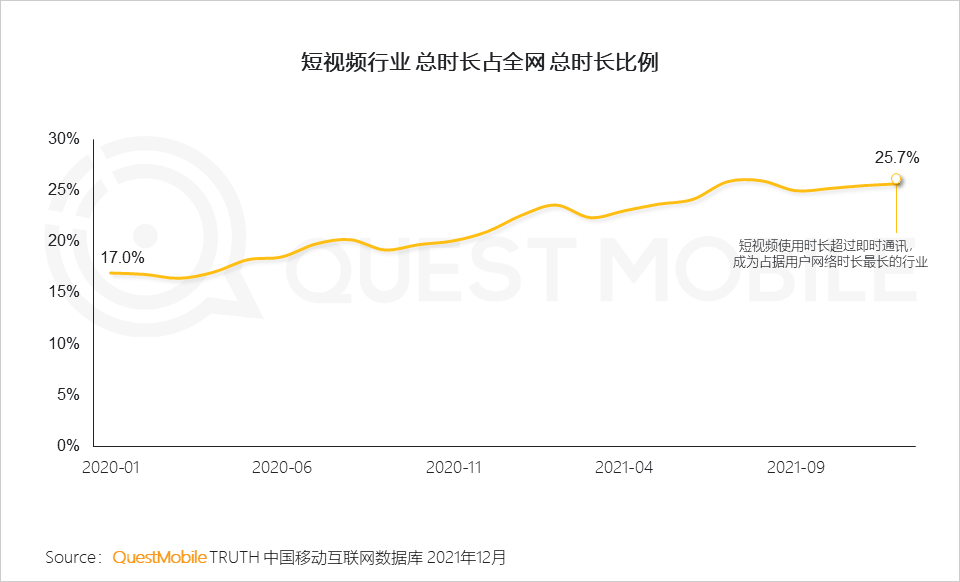

1.4 短视频使用时长已超越即时通讯,成为占据人们网络时间最长的行业,增长势头迅猛

1.5 腾讯控股市场覆盖已接近95%,渗透率趋于稳定,阿里巴巴和百度集团继续保持增长态势,字节跳动随行业市场的不断扩展,呈现较大增长势头

1.6 字节及快手依托短视频行业的快速增长,继续提升对用户时长的占据,用户的时间争夺不断加剧,市场格局也在逐步被改变

1.7 亿量级APP中,金融消费和移动视频行业占据着绝对的增长优势,TOP15 APP中有12个来自以上行业,数字消费和线上娱乐正在全面渗透用户生活

1.8 月活5000万-1亿的APP中,增长率TOP15 APP涉及行业则更加多元,广泛覆盖多个领域

2、生活服务成为BAT小程序最大布局行业,借势小程序各大垂域应用快速发展

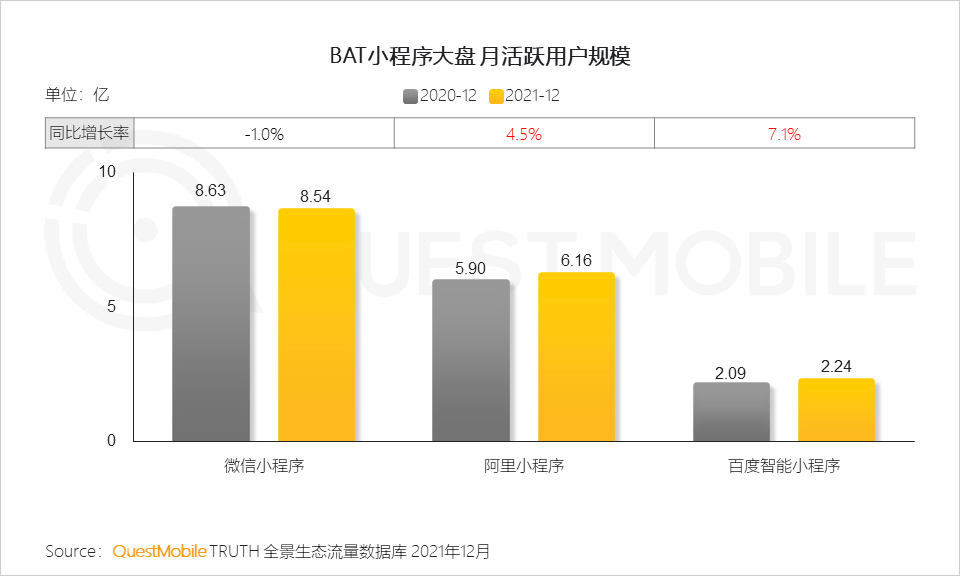

2.1 微信小程序用户规模已趋于稳定,阿里、百度智能小程序则依然保持增长态势,拥有着较大的市场拓展空间

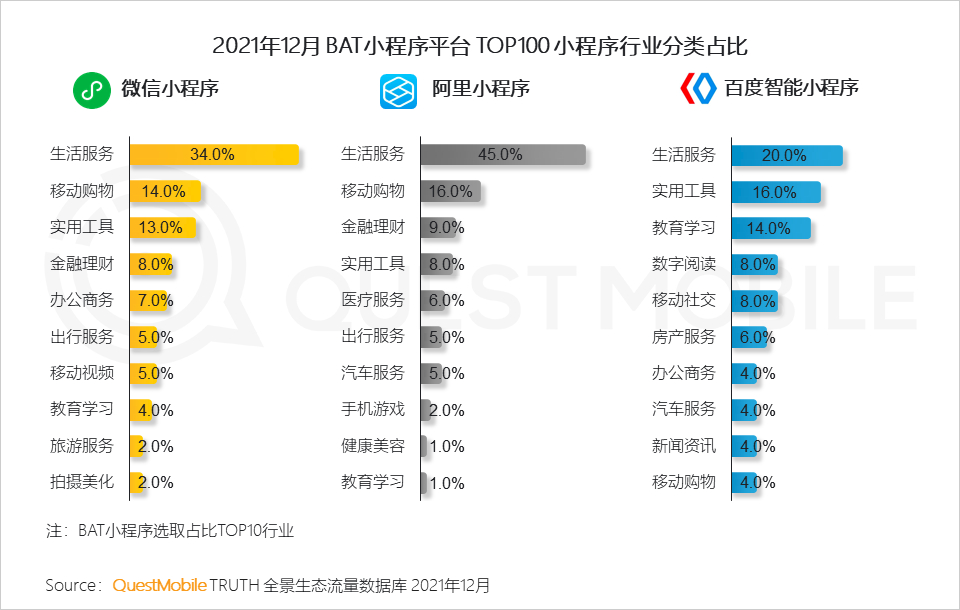

2.2 生活服务已成为布局BAT小程序平台最广的行业,金融消费和工具类行业在微信、支付宝平台也有较多布局,而百度智能小程序则更多偏向教育学习、数字阅读行业

2.3 金融理财在APP行业快速增长的同时,也在加速对于小程序平台的布局;通过对微信小程序的布局,各大垂直服务领域应用也在全面提升

2.4 各大垂直服务行业通过对小程序的广泛布局,突破了自身平台流量的限制,实现了更广阔的用户覆盖,尤其以近几年快速崛起的新兴行业表现更为明显

2.5 除小程序外,许多应用也在多终端增加合作,突破单一渠道局限,通过与厂家、其他智能设备的合作实现跨场景发展

2.6 许多发展多年的互联网企业也在通过相关联的生态渠道进行广泛布局,强化自有生态体系的同时也为内容呈现提供了更多样化的形态

3、年轻年长用户增长带动市场需求更加多元化,城际分布趋稳下,下沉市场依然具有广阔增长空间

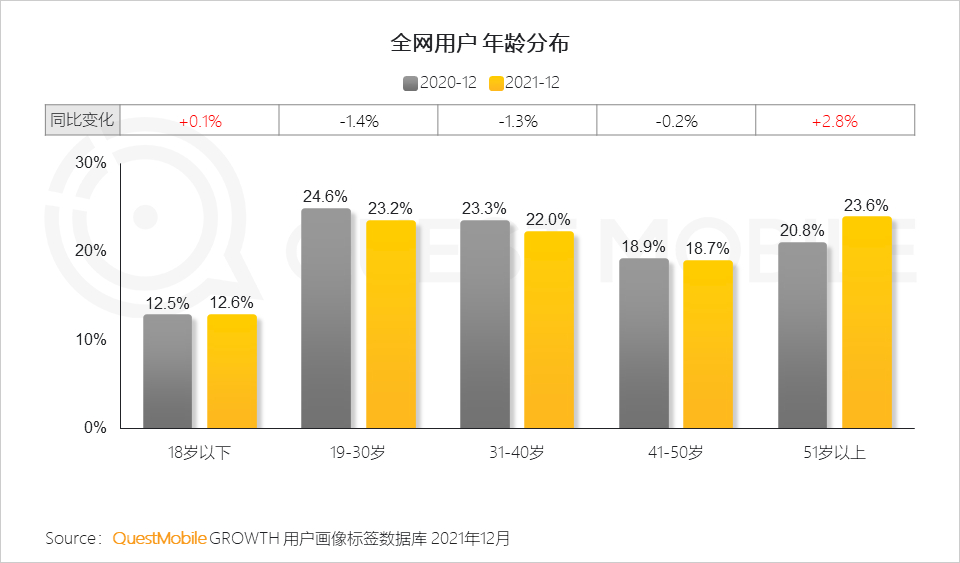

3.1 年长和年轻人群依然是用户增长的主要来源,用户分布越来越趋向均衡化

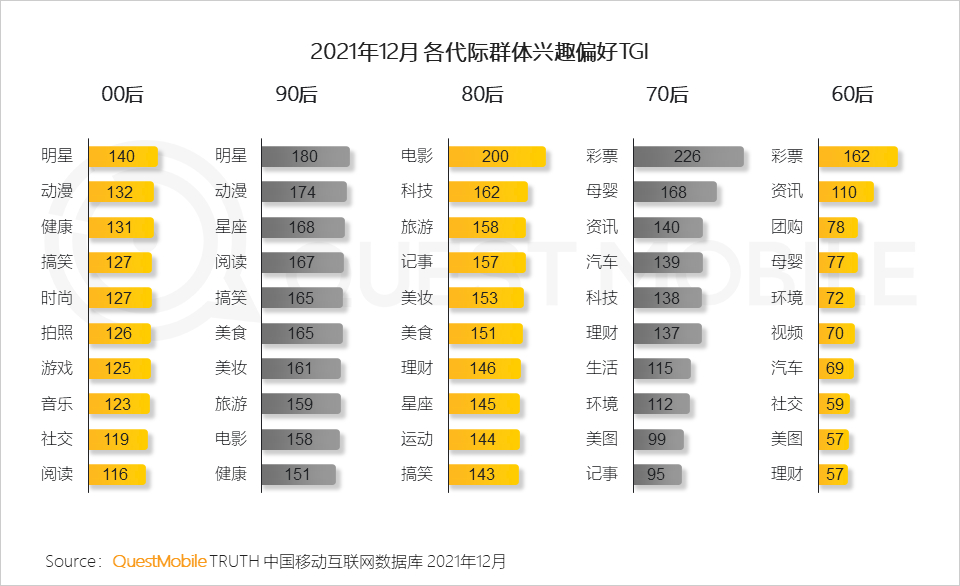

3.2 不同年龄群体呈现出明显的兴趣偏好差异,带动互联网市场发展愈发多元化的同时,也为许多行业加深细化提供机遇

3.3 各级城市分布整体已趋于稳定,全国各地人才政策调整,二三线城市成为许多人群主要去向

3.4 各城际用户分布虽然趋于稳定,但下沉市场的行业渗透依然有较大的提升空间,尤其以生活服务、金融理财、出行服务等行业,增长比例较高

4、互联网广告市场维稳增长,媒介投放与内容营销并重

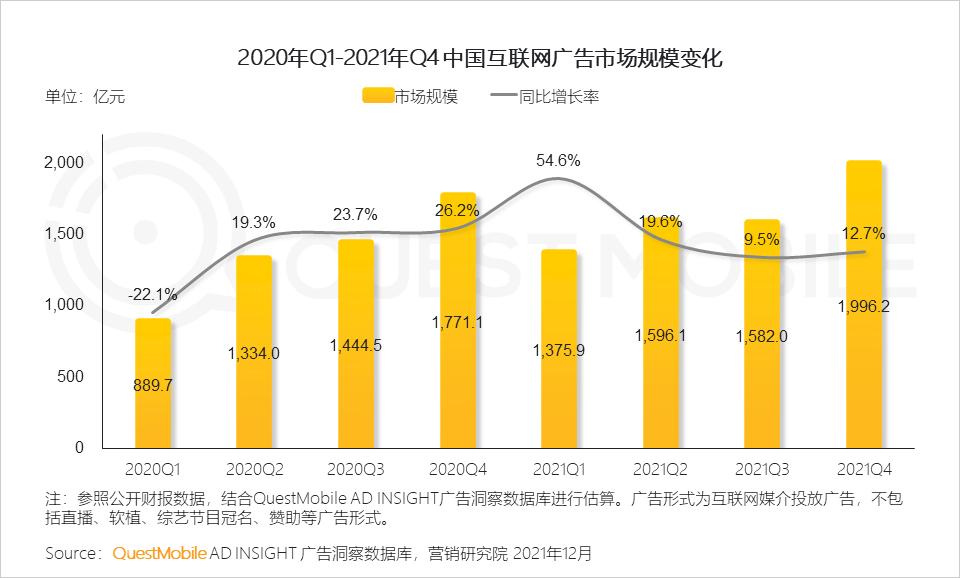

4.1 2021年互联网广告市场发展态势良好,规模保持增长

下半年营销市场持续活跃,Q4迎来电商集中营销,进一步刺激广告主的营销需求。

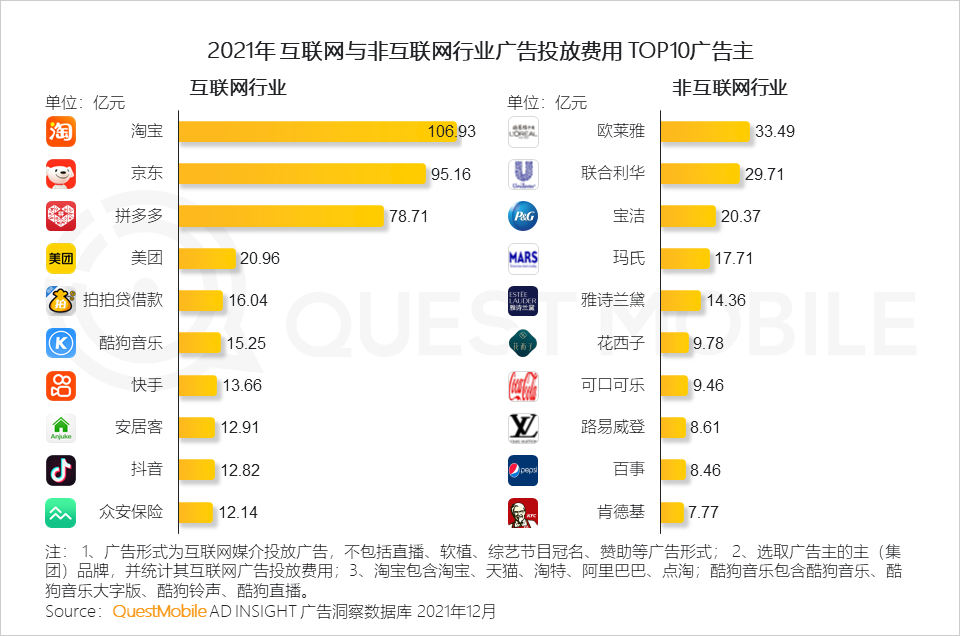

4.2 互联网行业中,电商平台之间的投放竞争激烈;非互联网行业中,美妆护理品牌占据头部,并以国际集团品牌为主

4.3 从媒介类型上看,近交易特征的电商类广告仍是广告主主要投放选择,具内容互动属性的短视频广告增长最快

4.4 短视频、综合资讯类媒介更受互联网广告主的青睐,而网络社交和在线视频媒介对非互联网广告主偏好程度更高

4.5 除广告营销外,品牌积极布局内容营销,根据平台特性精准投放

随着用户内容平台线上行为加深,品牌更加重视内容运营,与KOL合作进行商业推广的广告形式投放费用增长可观。

4.6 各个内容平台呈现不同特性,品牌主可根据自身特点并结合不同平台中的用户内容偏好差异进行内容投放

4.7 除与KOL合作外,消费品牌积极完善内容平台官方号布局,一方面充分发挥品牌素材优势,完善内容矩阵,另一方面将品牌官方号作为公域平台中重要私域流量接口,沉淀品牌私域用户

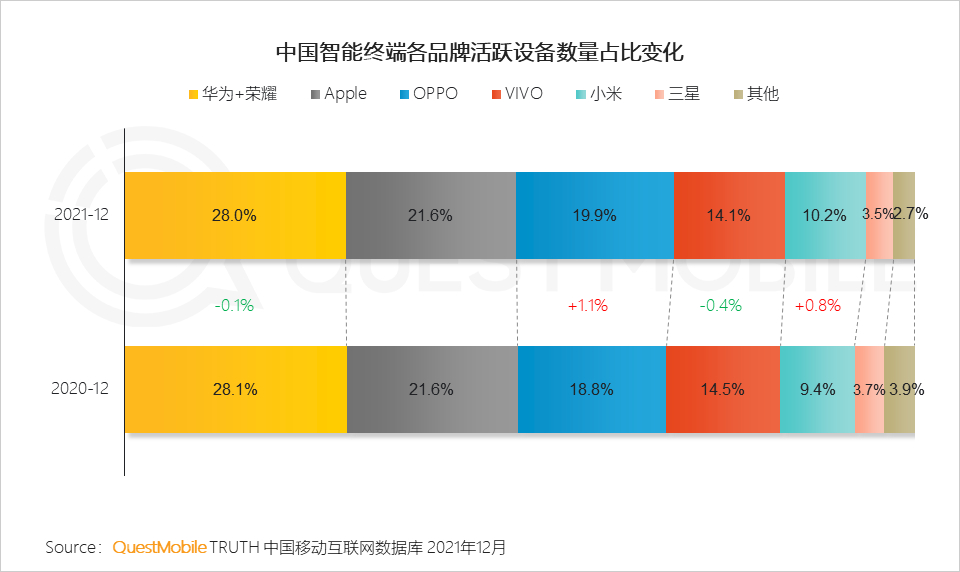

5、国产终端品牌继续保持强势增长,下沉及年轻年长用户成为重要推动因素

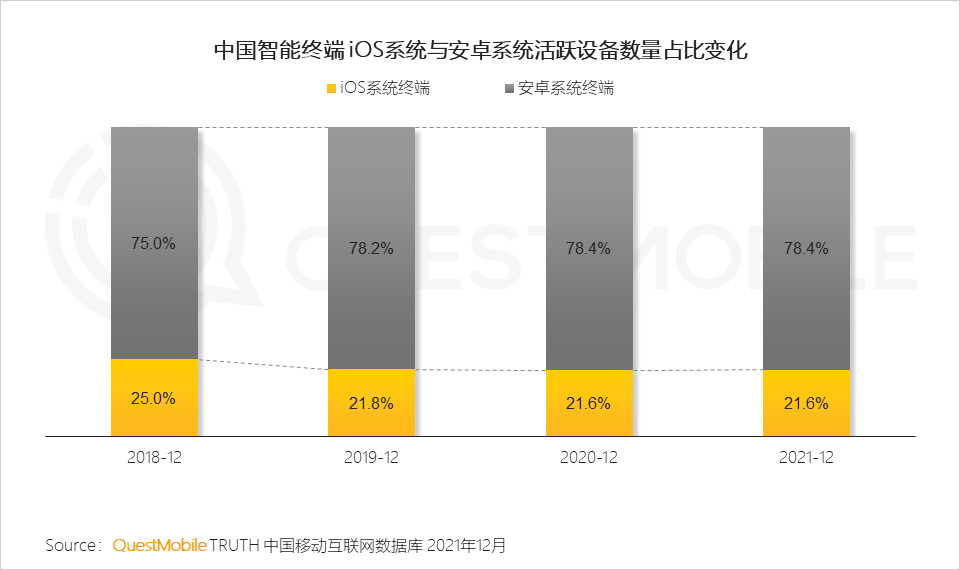

5.1 iOS与安卓系统的市场份额已基本稳定在20%和80%格局下,连续两年比例未发生太大变化

5.2 OPPO、小米等国有终端品牌保持增长态势,品牌分布逐步趋于均衡化

5.3 原有品牌依然是各终端用户换机的主要去向,但苹果用户转向国有终端品牌的用户比例正在全面提升,OPPO、vivo等国产品牌用户忠诚度则在逐步稳固

5.4 下沉市场数字化的深入发展以及年轻年长用户的不断增长是国产终端市场扩展的重要原因

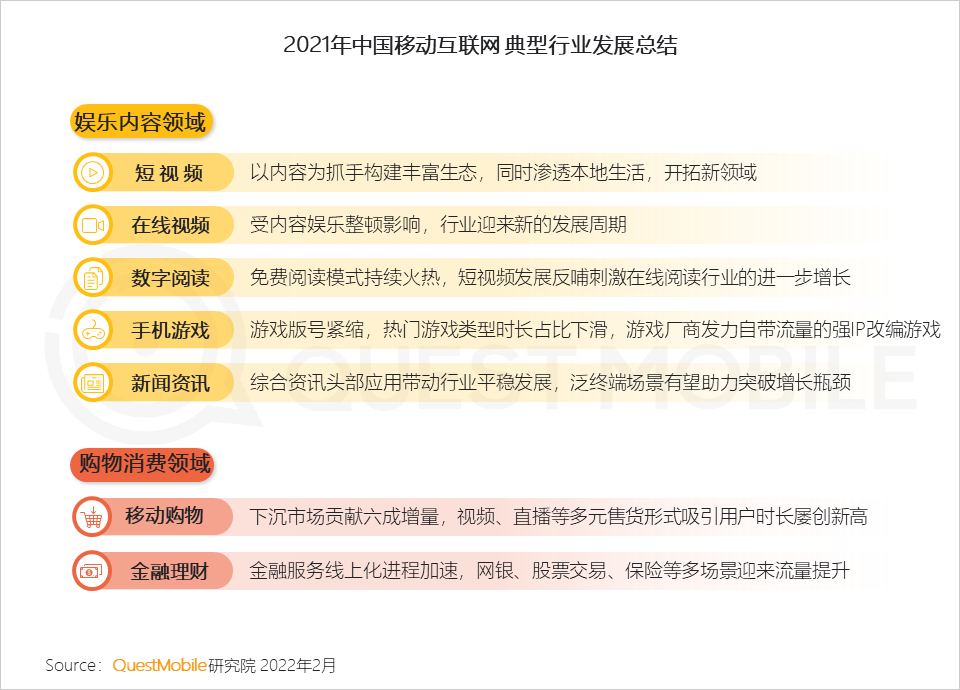

娱乐内容、购物消费领域用户注意力吸引加深,服务生活、互联协作领域数字化升级

Ⅰ.短视频行业不断尝试新玩法,打造优质短剧、深入用户本地生活服务等领域中,用户活跃度与粘性持续提升

Ⅱ.随着用户使用短视频粘性提升,短视频持续抢占用户在其他行业的注意力

Ⅲ.短视频头部阵营被字节系、快手系占据,其中极速版增速显著,在行业激烈竞争下,用户向头部应用集中

Ⅳ.短视频用户对于视频类作品、参与团购、汽车兴趣偏好更为强烈

Ⅴ.短视频内容在碎片化内容时代日益占据主流,各头部玩家不断拓展内容边界,优质短剧内容火热

Ⅵ.短视频平台进攻本地生活,为本地生活商家创造有价值的种草场景,为用户打造高品质本地生活服务“新样态”

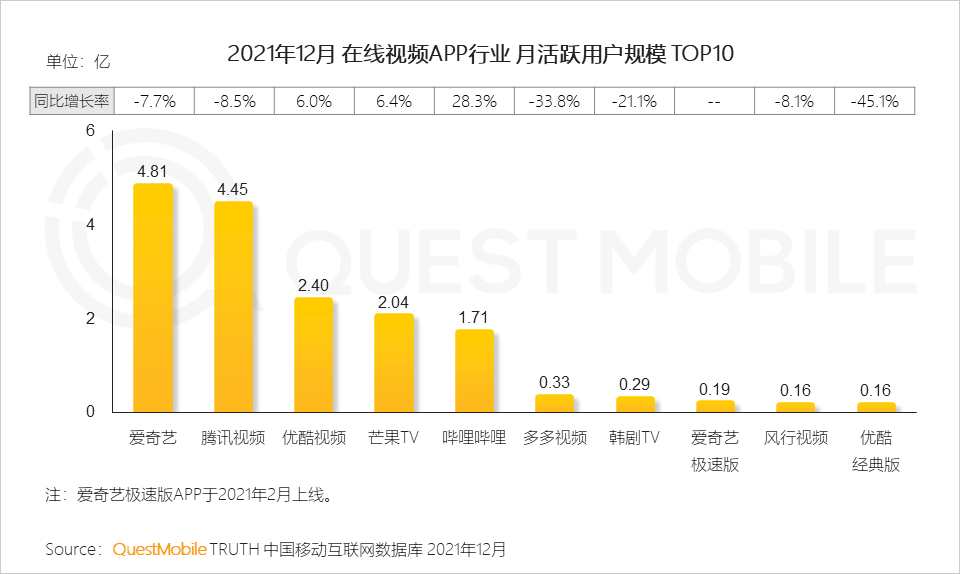

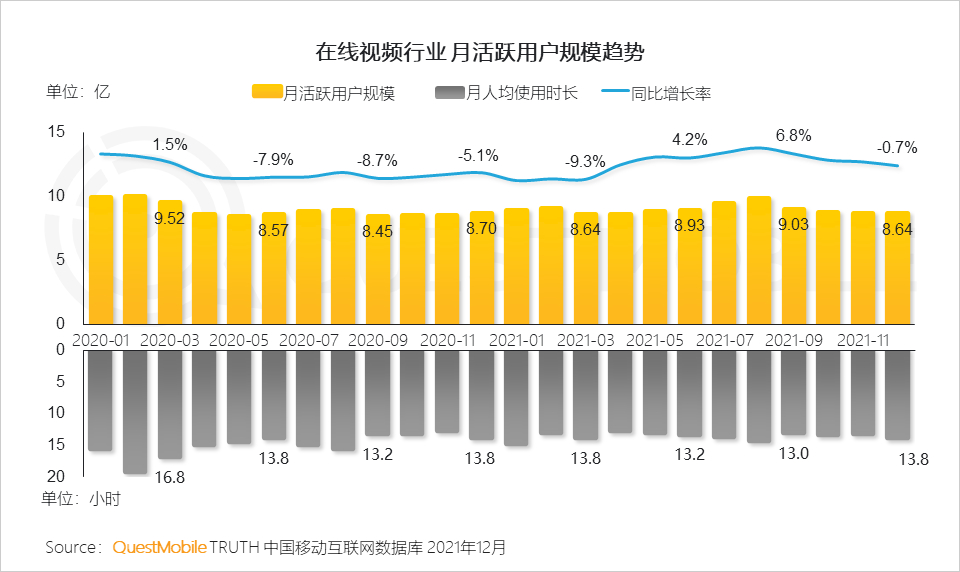

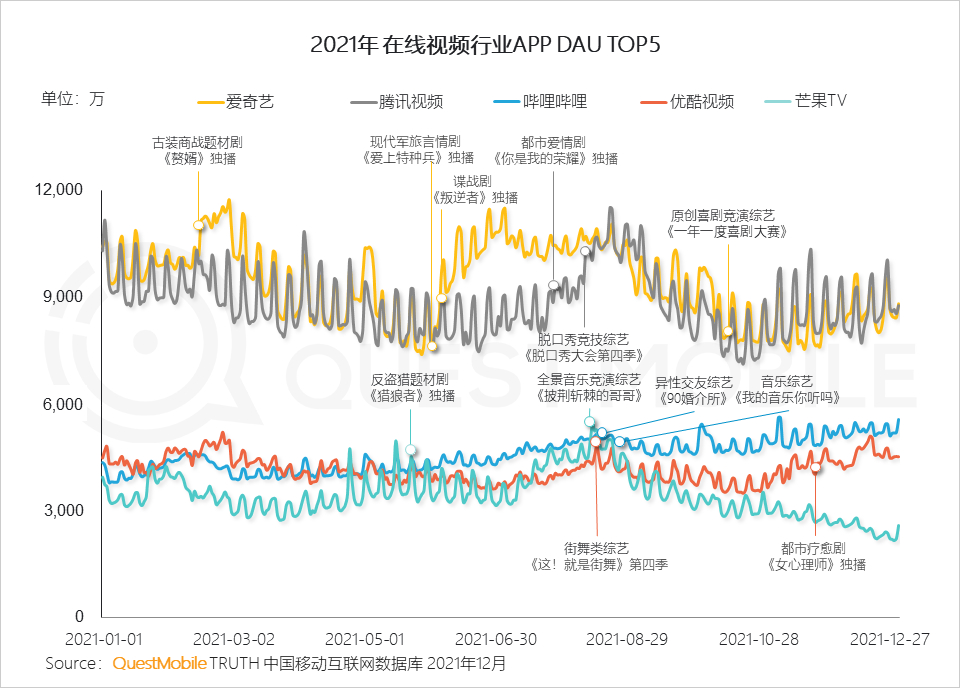

Ⅰ.内容娱乐行业在经历“清朗行动”、题材整顿等系列调控后进入良性发展阶段,在线视频行业亦迎来新的周期

Ⅱ.对分众化势态日益加剧的用户市场,平台加快搭建剧场、打造创新网综、进一步布局独播剧等开展策略调整

Ⅲ.优质内容对于相关产业发展的推动以及社会文化传播作用愈加重要,在线视频平台产业联动及文化传播价值突显

Ⅳ.在线视频用户结构以年轻化、一二线等经济较发达地区用户为主,中老年和下沉市场成流量洼地

Ⅴ.在线视频平台通过版本及产品创新模式,触达下沉市场

1.3 数字阅读行业

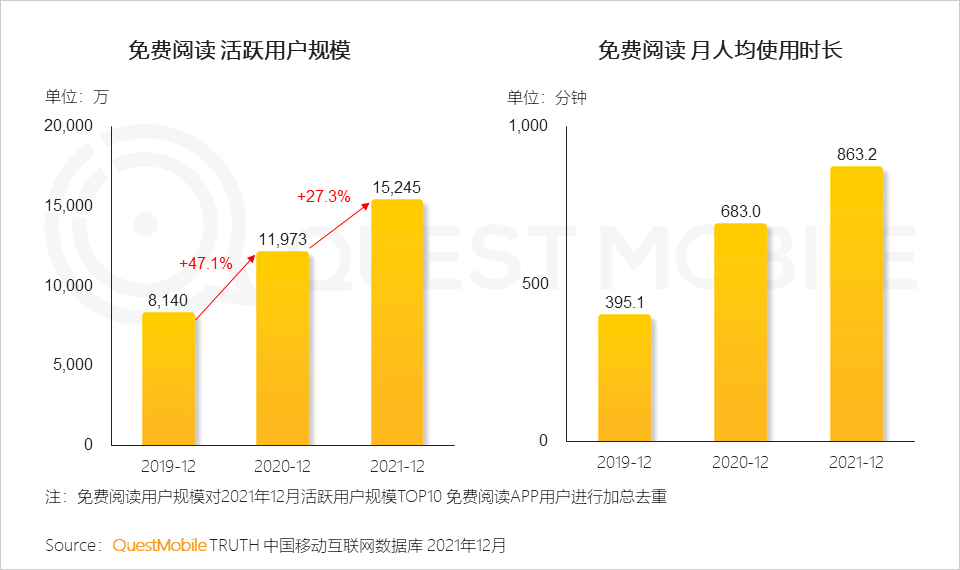

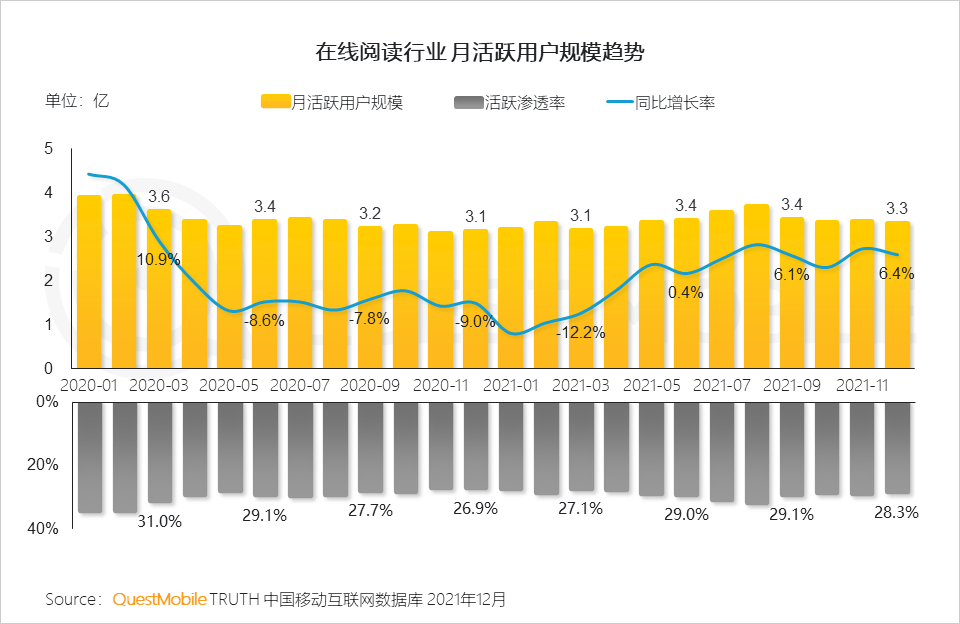

Ⅰ.在线阅读行业用户增长逐渐平稳,在经历一段的波动期后,用户规模有所回升

Ⅱ.免费阅读持续火热,刺激用户流量进一步增长

QuestMobile数据显示,2019年至2021年,免费阅读活跃用户规模以及APP人均使用时长均获得了明显的增长,进一步为在线阅读行业的用户增长提供了强大的助力。

Ⅲ.免费阅读流量优势显著,头部免费阅读APP规模增速明显

Ⅳ.同为字节系的产品,抖音带来的庞大流量成为刺激番茄免费小说用户增长的重要原因,番茄免费小说与抖音用户画像相似,年龄、城市等维度的集中度接近

Ⅴ.视频化背景下,反哺在线阅读,短视频的发展为在线阅读行业带来新的增量

QuestMobile数据显示,短视频与在线阅读行业重合用户规模已达到2.9亿。在线阅读用户与短视频用户在兴趣偏好方面有着较高得相似度。除此之外,短视频能够为在线阅读提供新的传播形式,短视频的迅速发展能够有助于促进在线阅读行业的增长。

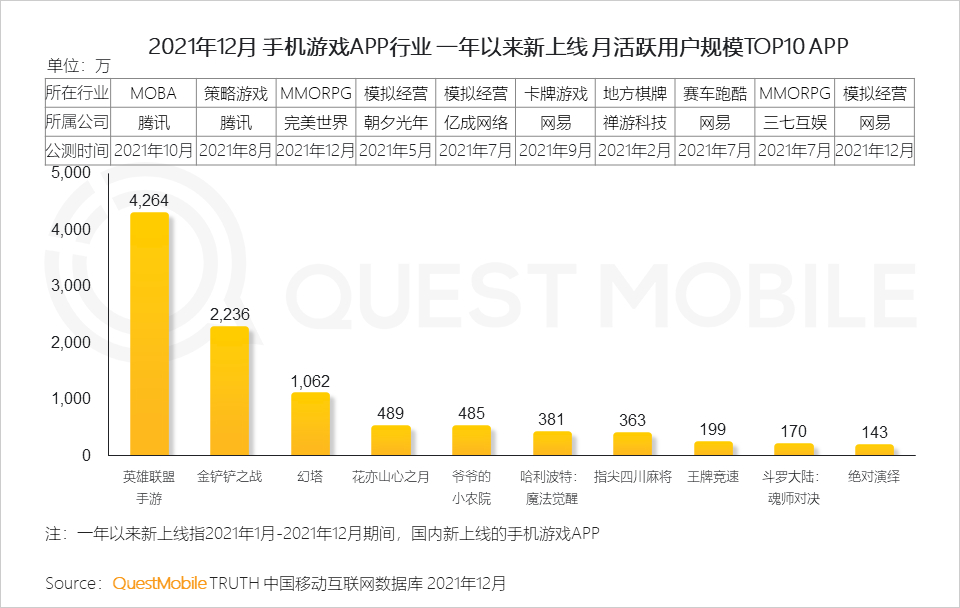

1.4 手机游戏行业

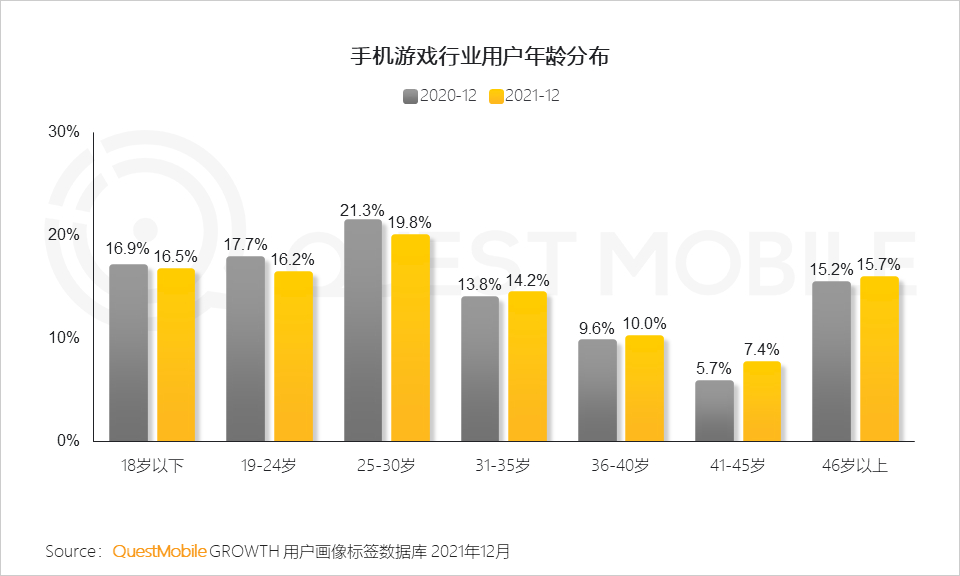

Ⅰ.在游戏版号缩紧以及新出的未成年保护条例影响下,游戏市场环境进一步发生改变,各细分类型手游对用户游戏时长的竞争加剧

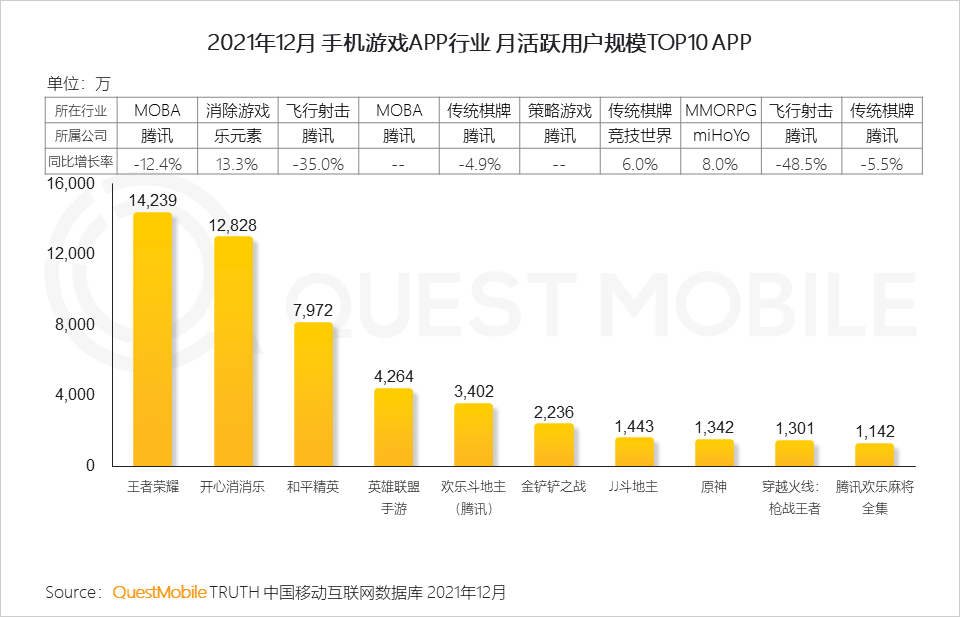

MOBA、飞行射击依旧是占据用户游戏时长的主要游戏类型,但在缺乏新品的影响下,飞行射击游戏的时长占比明显下滑,而得益于《金铲铲之战》的上线,策略游戏的占比增长表现最好。

Ⅱ.腾讯系游戏占据TOP10中的多个席位,除此之外《英雄联盟手游》《金铲铲之战》两款新游进入TOP10

Ⅲ.典型新游:《英雄联盟手游》凭借“英雄联盟”这一世界知名游戏IP,在2021年10月正式上线后的首月活跃用户规模便突破六千万,其中《王者荣耀》成为其重要的游戏用户来源。

根据QuestMobile数据显示《英雄联盟手游》连续两月活跃用户规模出现下滑,来自同类型(《王者荣耀》、同IP(《金铲铲之战》)游戏产品的新安装活跃&回流用户占比减少。

Ⅳ.典型新游:作为延续二十多年经典IP所改编的游戏,《哈利波特:魔法觉醒》带来的“情怀”成为吸引女性用户以及36至40岁“中年用户”的关键词

Ⅴ.2021年游戏版号的发放进一步收紧,游戏厂商对于新品的投入愈发谨慎,自带用户流量的强IP游戏产品依旧是厂商的主要发力点,

2021年取得成绩的新品如《英雄联盟手游》《金铲铲之战》《哈利波特:魔法觉醒》等均来自于知名IP的改编,知名IP改编游戏产品有助于在版号缩紧时期降低厂商的试错成本。

Ⅵ.游戏微信小程序TOP10:《欢乐斗地主》活跃用户规模远高于其他;棋牌类游戏小程序成为用户游戏时间的主要占据者

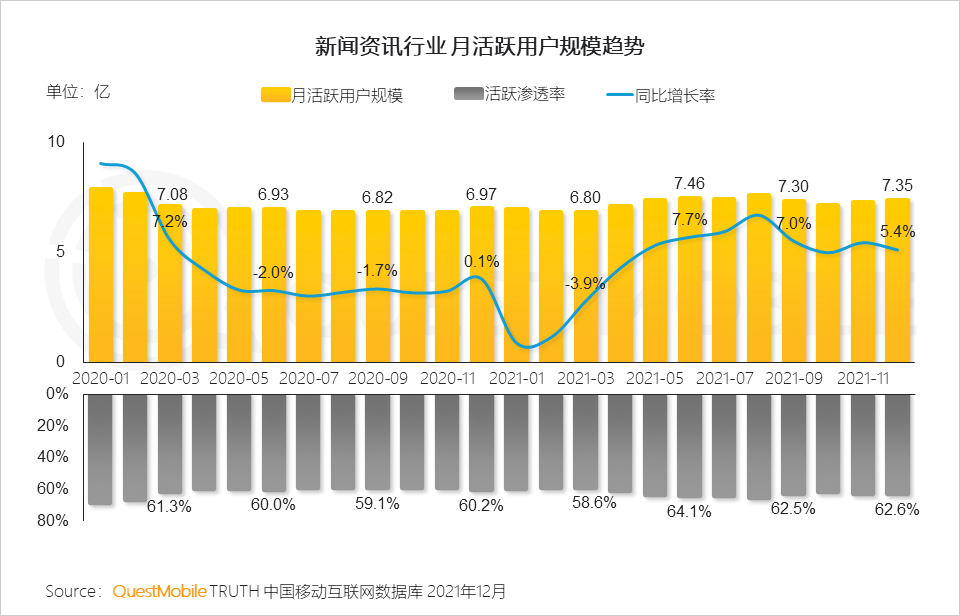

Ⅰ.新闻资讯内容紧跟社会民生、热点等,及时高效满足用户获取信息需求,用户规模呈现平稳发展态势

Ⅱ.在视频内容加持下,新闻资讯行业人均使用时长和使用次数均有提升,相较去年新闻资讯行业用户粘性增强

Ⅲ.新闻资讯行业呈现马太效应,头部综合资讯平台凭借资源和技术优势促进用户规模增长,中小平台面临用户流失压力

Ⅳ.31岁以上用户为综合资讯TOP5 APP新增用户重要来源,下沉市场持续助力综合资讯行业的发展

Ⅴ.在移动互联网普及和视频内容加持下,新闻资讯行业下沉市场用户规模和平均使用时长均有提升

Ⅵ.基于内容可以实现多元的发展模式,综合媒体优势和企业需要进行差异化布局

Ⅶ.泛终端设备从时间、空间层面突破原有平台局限,可以实现更广阔的服务提供

资讯服务应用的泛终端发展可以更全面的覆盖用户的生活场景,更精准的实现在合适的时间,通过合适的方式,为用户提供合适的资讯内容。

2、购物消费领域

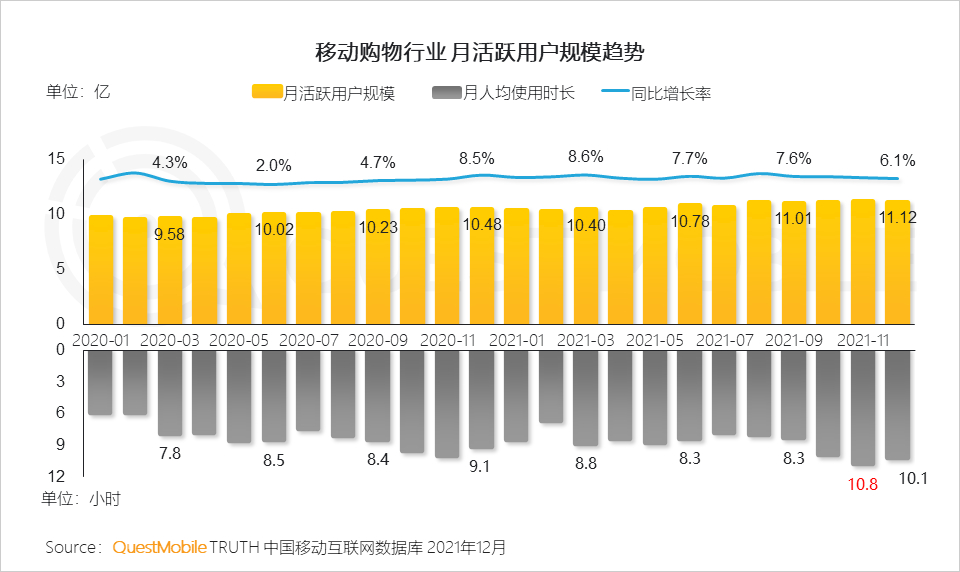

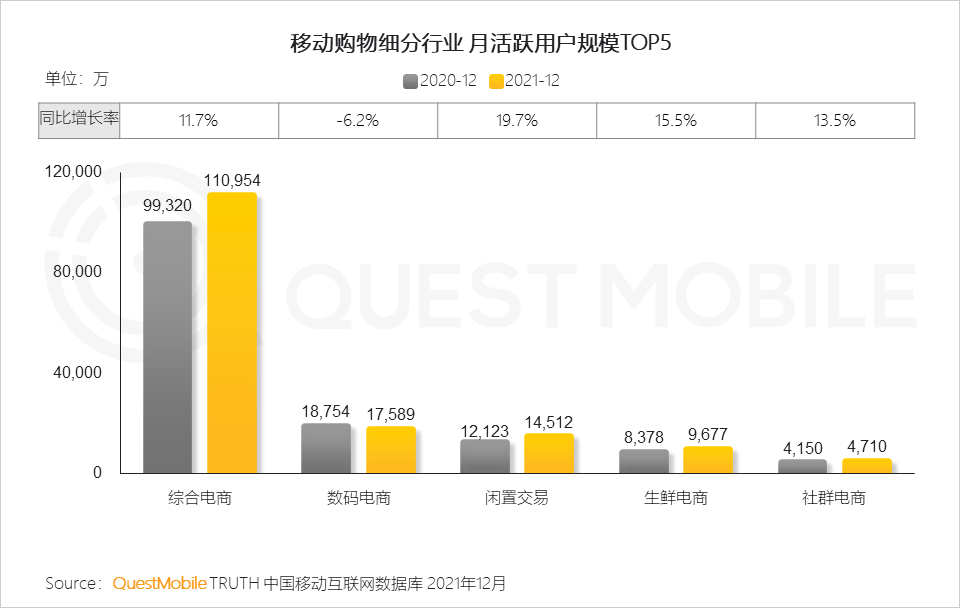

Ⅰ.移动购物行业蓬勃发展,用户规模突破11亿,多元化模式下用户粘性持续提升,双11直播带动下月人均使用时长突破10小时

Ⅱ.多样化电商平台满足用户多元化购物消费需求,综合电商、闲置交易、生鲜电商等行业均呈现两位数增长

Ⅲ.综合电商行业增量用户更多来自下沉地区,三线及以下城市用户的规模增长对行业增量贡献率超6成

Ⅳ.淘特、京东极速版等偏向下沉市场应用保持良好增速

根据QuestMobile数据显示,2021年12月,淘宝特价版用户规模达1.57亿,同比增长72.2%,京东极速版用户规模已达1891万。

Ⅴ.购物消费市场的繁荣也在助推存量交易平台的发展,平台社区氛围吸引更多年轻用户加入

Ⅵ.C2C与C2B2C多模式并行,闲置交易开拓下沉市场

Ⅶ.全景流量视角:小程序持续为电商平台获取多样化流量来源,APP与小程序构建全景矩阵覆盖更多购物场景

Ⅷ.在资本、监管等多重因素影响下,生鲜电商社区团购赛道竞争激烈,美团、拼多多、阿里巴巴等巨头系应用保持增长优势

Ⅸ.存量时代,用户体验愈加重要,以消费者为中心的品牌DTC模式在多领域兴起

新兴汽车品牌、美妆品牌等通过APP、小程序、官方号等多元化私域渠道触达用户,并及时捕捉消费者需求,实现产品与用户体验的契合

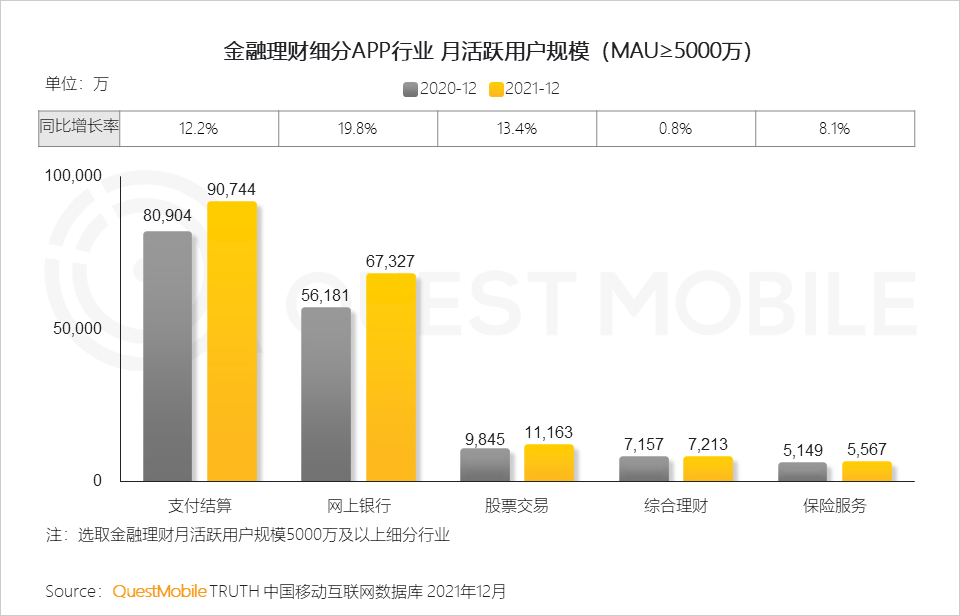

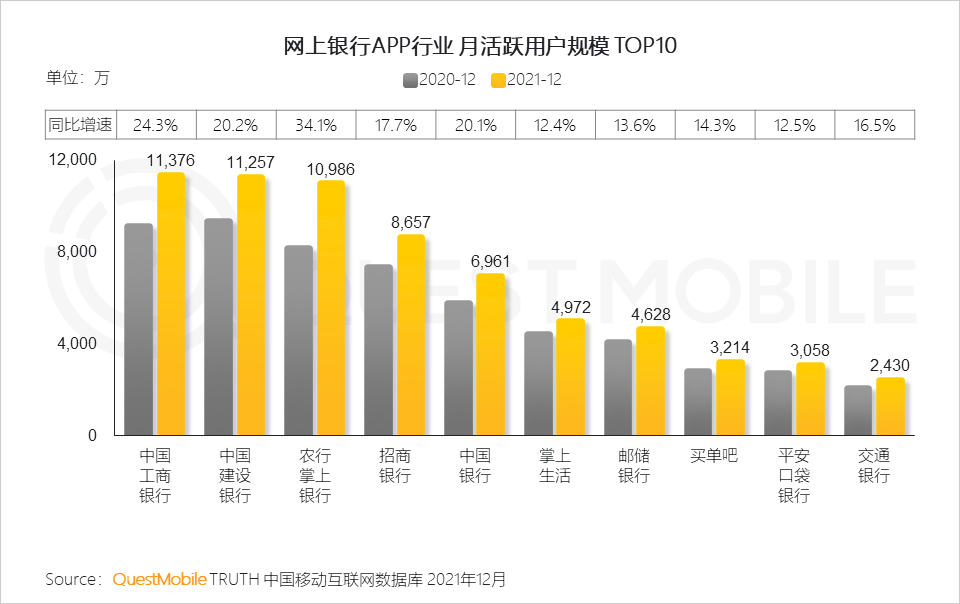

2.2 金融理财行业

Ⅱ.随着银行数字化转型提速,APP成为了银行获客、活客的重要阵地,多家手机银行用户规模突破亿级大关

Ⅲ.Z世代、银发人群以及下沉市场等为网上银行主要增量群体

Ⅳ.数字人民币试点工作陆续在多地开展,从金融服务切入,逐渐围绕零售支付,覆盖衣、食、住、行全领域

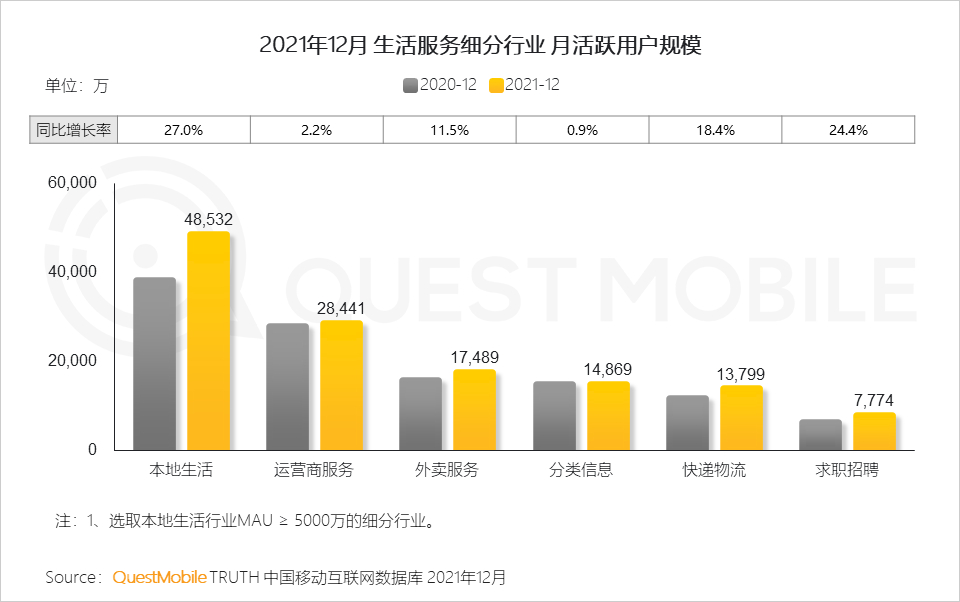

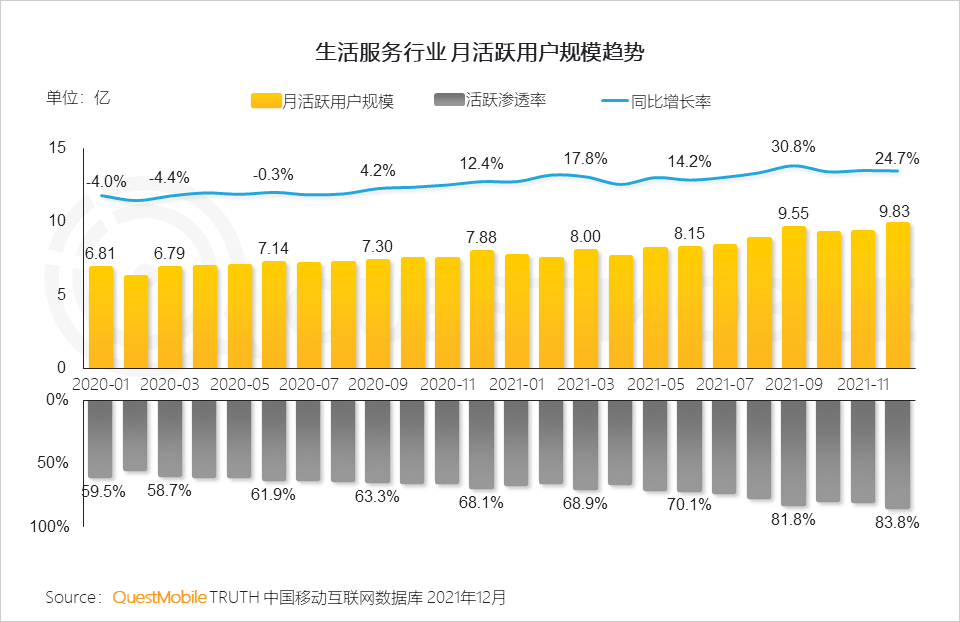

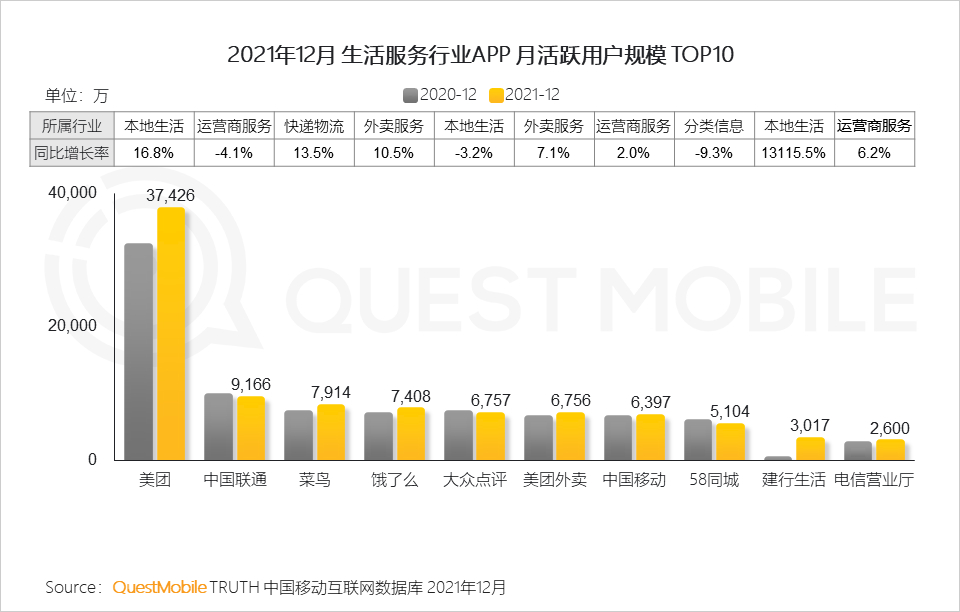

Ⅰ.数字化全面发展,带动生活服务持续快速增长,月活用户规模接近十亿

Ⅱ.数字化经济加速本地生活不断升级;此外,在经济大环境下,公司战略转型吸纳多元人才,求职招聘活跃持续增高

Ⅲ.外卖服务布局多渠道,小程序以快速、方便被用户频繁使用,以美团外卖、饿了么为主的典型玩家用户量呈上升趋势

Ⅳ.平台相继推出绿色通道缩短商家入驻时间,餐饮商家线上化进程加快,外卖商家版用户规模持续提升

Ⅴ.求职者找工作更为精垂化,垂直招聘类平台月活增长快速

Ⅵ.招聘旺季过后,针对蓝领招聘的垂直类平台用户规模保持着波动提升趋势,且较去年大幅提升

根据QuestMobile数据显示,2021年12月,专注技工、维修工等蓝领人群招聘的APP,如赶集直招、鱼泡网APP,同比增长均在160%以上。

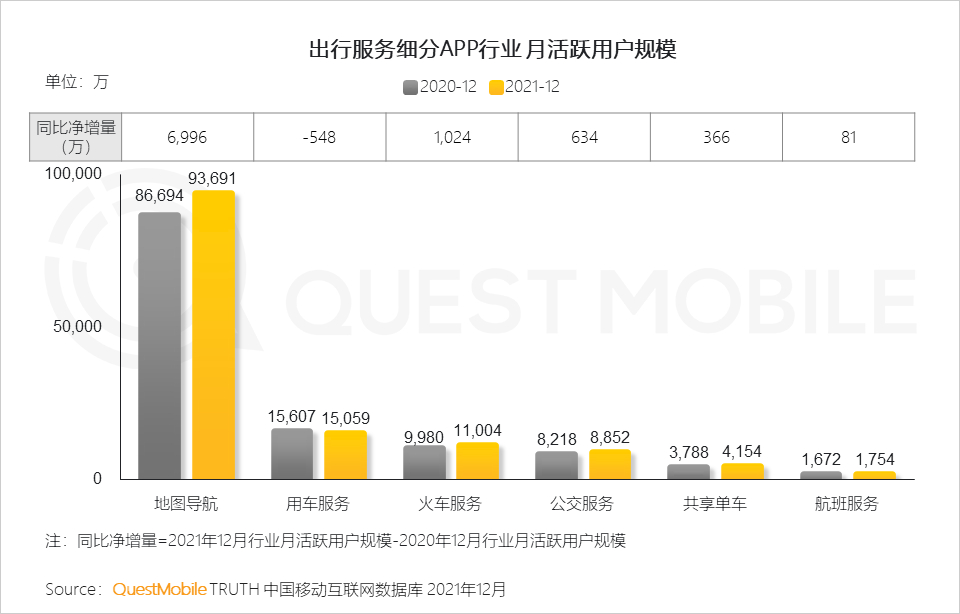

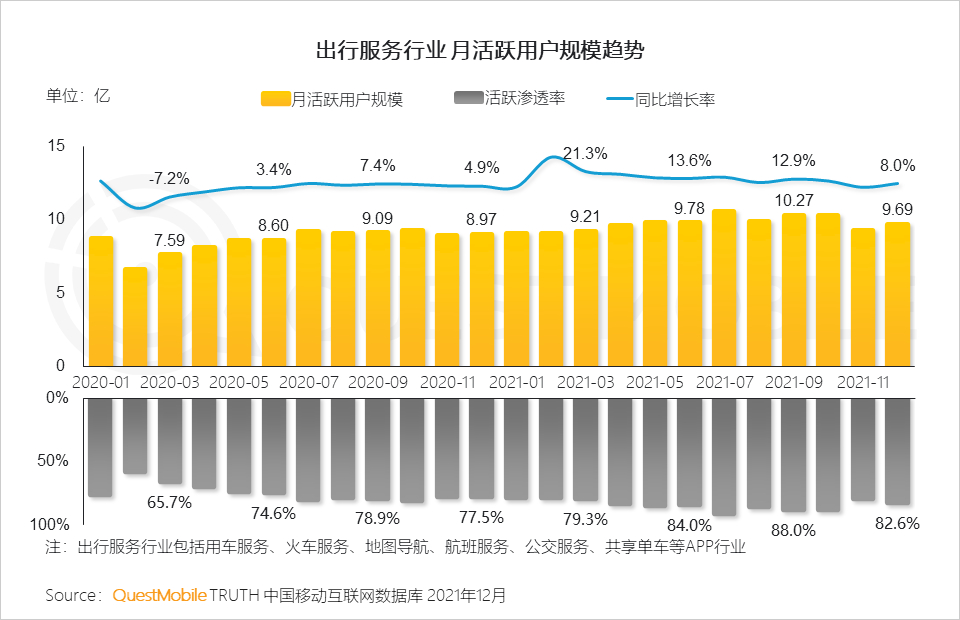

Ⅰ.伴随出行服务场景更加深入生活,行业流量稳步提升,2021年中用户规模突破10亿大关

Ⅱ.随着地图导航服务向打车、本地生活等多场景扩充,流量提升显著

Ⅳ.租车模式、聚合模式等平台加大网约车投入力度,抢占市场释放空间;T3出行、曹操出行等集中发力在新一线城市

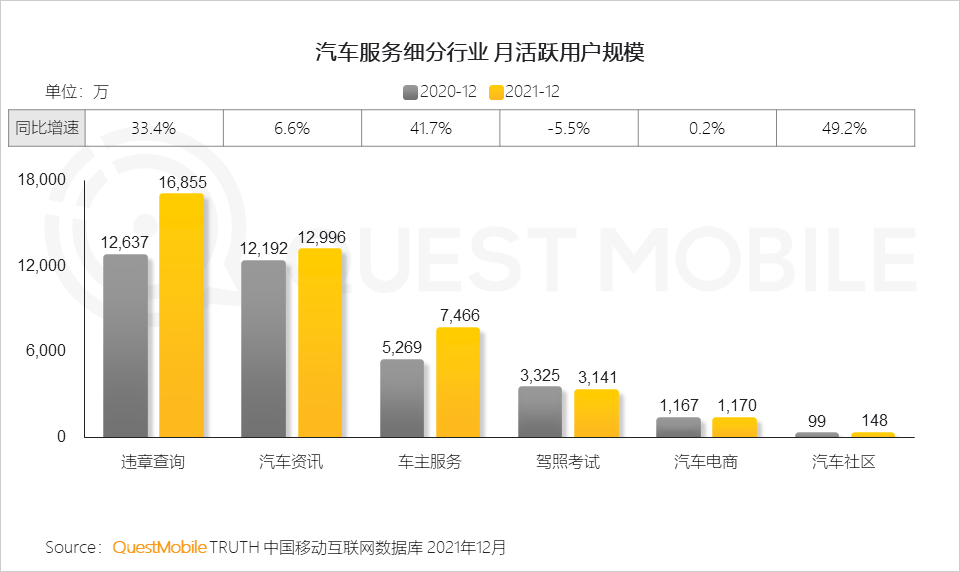

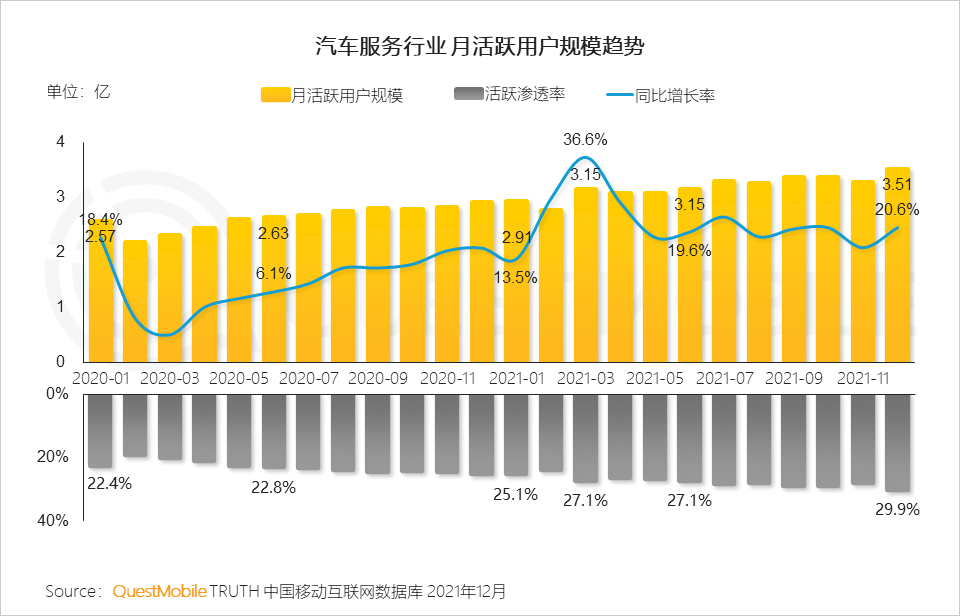

Ⅰ.疫情带来的黑天鹅负面影响已基本消弭,汽车服务行业持续向好,行业值近2年以来连创新高,线上汽车服务快速发展弥补线下需求“抑制期”的空白

Ⅱ.随着我国全面进入小康社会,用户对汽车服务的需求日益提升,在违章查询、车主服务等行业流量提升明显

Ⅲ.行业持续焕发新活力,涌现一批加油、充电等新服务业态,满足更多垂直场景化需求,改善用户体验,提升驾乘效率

Ⅳ.受缺“芯”及原材料价格上涨影响,产业下游盈利压力递增,整车厂缩减营销预算,一方面公域投放聚焦在效果转化相对更高的垂媒行业,另一方面也在寻求成本更低、转化更为有效的营销链路

Ⅴ.汽车整车厂基于社交流量,纷纷上线官方小程序应用,完善私域营销链路,探索新品宣传、促销及多元服务新渠道

近1年来,新上线的汽车类微信小程序中,MAU TOP10中有8个是汽车品牌旗下品宣、销售、选车类应用。

从同比增速看,增长TOP10 汽车服务微信小程序中,车厂官方应用亦占6席。

Ⅵ.针对未来机遇,无论是新购、或是置换用户,行业增量空间依然很大

比较有车群体体量,违章查询行业尚有1亿级以上的用户增量空间;比较计划买车群体体量,汽车资讯行业存在2千余万以上的规模增量空间。

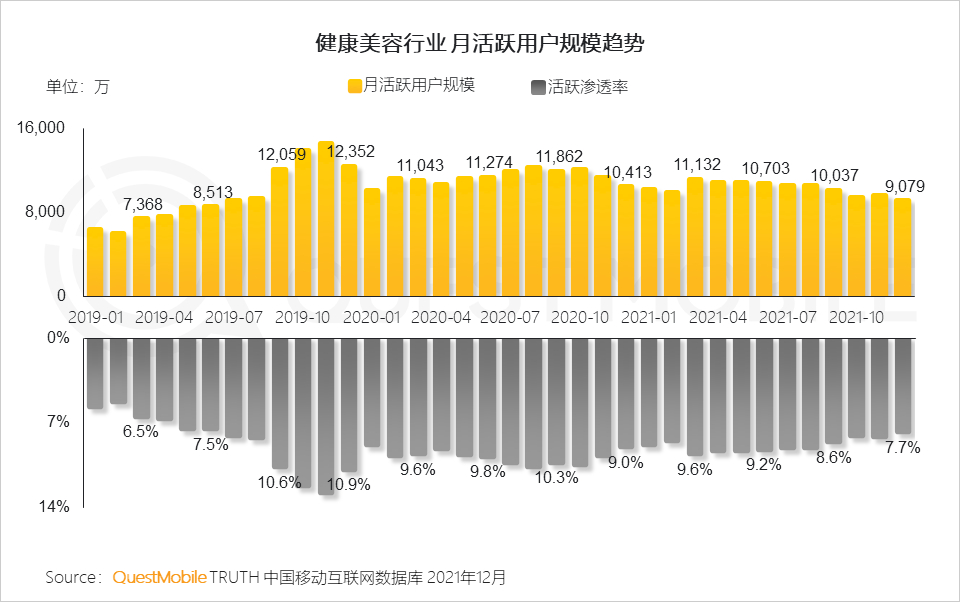

Ⅰ.健康美容行业在2019年底达到顶峰,因多种因素影响,用户规模逐步趋于稳定

Ⅱ.居家健身成为市场新热潮,随时随心的锻炼方式更符合当下市场需求,从设备到课程都在强化居家健身服务

Ⅲ.居家健身也更加提高了晚间时段的用户活跃,其中以一二线城市35岁以下用户为主

Ⅳ.行业多款APP通过加强居家健身服务,用户规模呈现不同程度的增长

4、互联协作领域

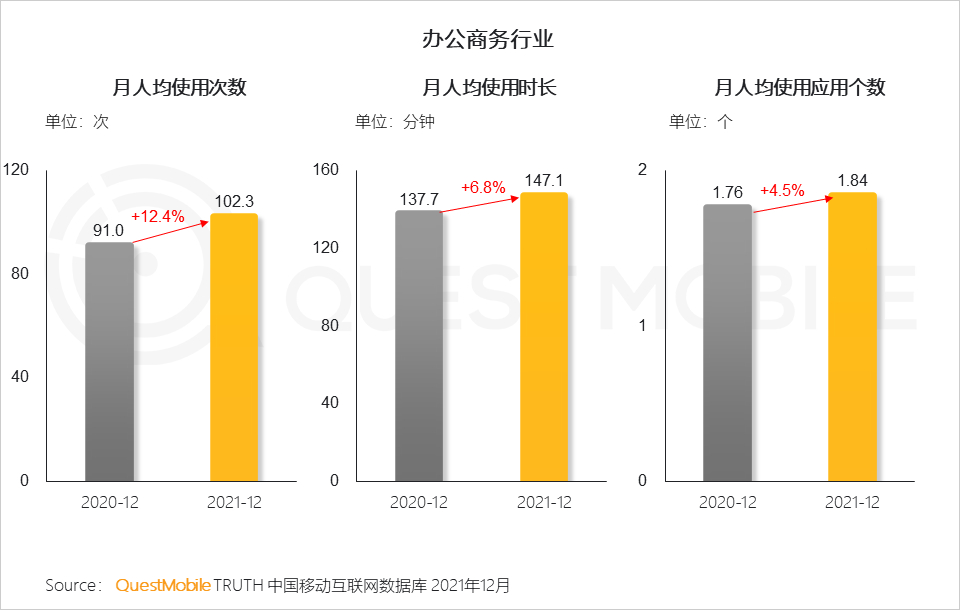

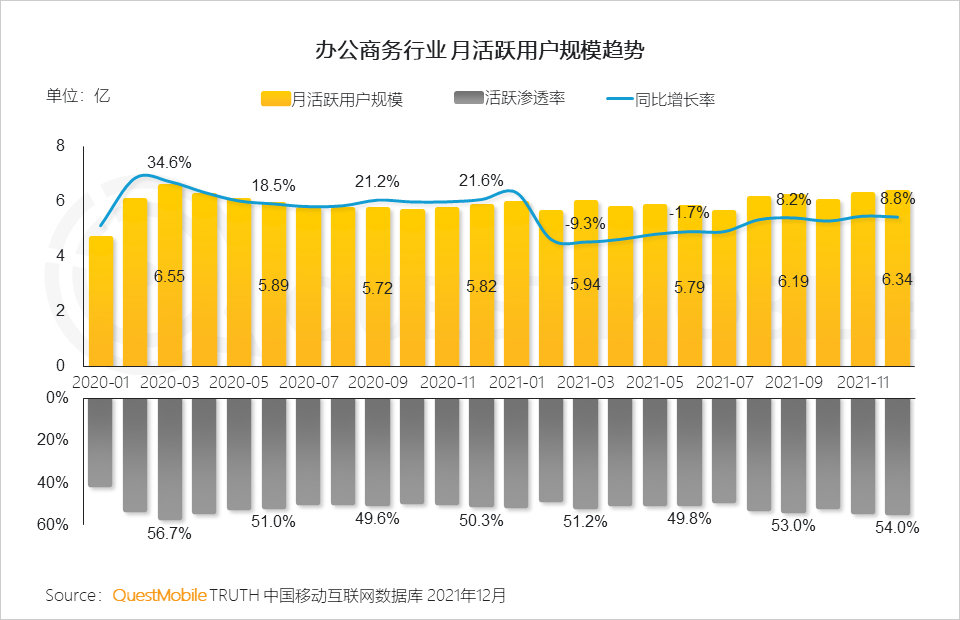

Ⅰ.后疫情时代,用户远程办公习惯已逐渐养成,办公商务行业呈现持续增长

Ⅱ.商务办公行业用户粘性平稳增长,并存在探索新应用使用的欲望,用户需求仍存在挖掘的空间

Ⅲ.企业提升增效趋势背景下,办公商务多行业流量实现提升

“云办公”受青睐,不受时间、地域等因素限制实现办公协同提升工作效率,商业查询用户体量相对较小,但增速较快。

Ⅳ.典型办公APP不断挖掘需求,升级应用功能,在今年仍然保持着持续获客趋势,并较去年有明显涨幅

Ⅴ.商业查询类应用基于公开信息,为用户决策避险提效,用户规模增长明显

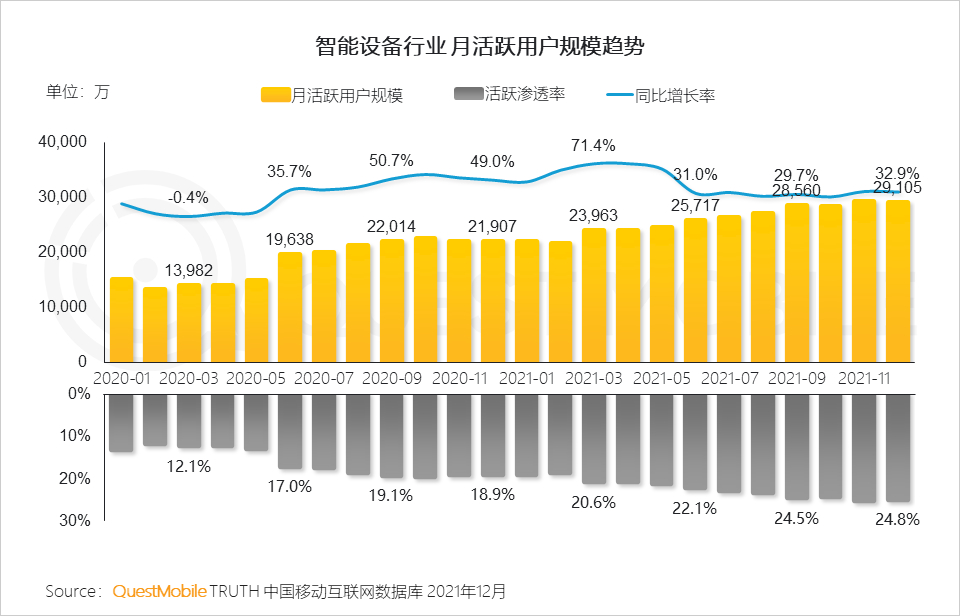

Ⅰ.随着物联网等新型网络基础设施建设日趋完善, 智能设备行业得到迅速发展,行业渗透率已接近25%

Ⅱ.智能设备的市场教育也在不断完善,用户对于智能应用使用程度日渐加深

Ⅲ.室内、室外场景数字化不断提升,智能家居、智能汽车等行业活跃用户规模增长显著

Ⅳ.智能设备快速发展带动互联网产业化发展的同时,也为许多制造厂商提供了新的市场机遇,互联网市场格局正在面临变局

原文链接:https://baijiahao.baidu.com/s?id=1725445934006926745&wfr=spider&for=pc